Joint Audit

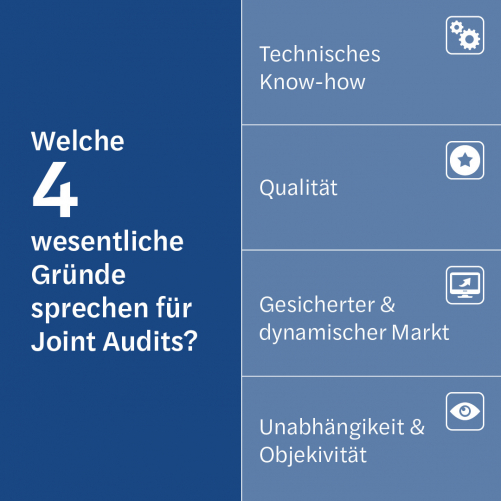

Die Marktdominanz von nur vier global tätigen Wirtschaftsprüfungsunternehmen und strenge Unabhängigkeitsbestimmungen, wie die Unvereinbarkeit von Bilanzerstellung, Beratung und Abschlussprüfung, lassen den Ruf nach einer Reform des Prüfermarktes lauter werden. Hier stellt das Joint Audit ein Instrument zur Steigerung des Wettbewerbs und der Qualität in der Abschlussprüfung dar.

Das Vier-Augen-Prinzip

Bei einem Joint Audit handelt es sich um eine Gemeinschaftsprüfung zweier voneinander unabhängigen Prüfungsgesellschaften, die gemeinsam ein Prüfungsurteil über den Jahres-, bzw. bei Unternehmensgruppen den Konzernabschluss, abgeben. Dabei handelt es sich nicht um eine „doppelte“ Prüfung („Dual Audit“), in der die gesamte Abschlussprüfung zweimal durchgeführt wird.

Charakteristika eines Joint Audits

- Die gemeinsamen Abschlussprüfer entscheiden jeweils eigenverantwortlich über die Annahme des Prüfungsauftrags.

- Es erfolgt eine gemeinsame Prüfungsplanung mit anschließender Aufteilung der Prüfungsgebiete zwischen den Prüfungsgesellschaften.

- Die von jeder Prüfungsgesellschaft geleistete Arbeit unterliegt einer kritischen Durchsicht durch die jeweils andere Prüfungsgesellschaft.

- Kritische Sachverhalte, die das Unternehmen betreffen, werden von den Prüfungsgesellschaften gemeinsam geprüft.

- Die individuell gewonnenen Ergebnisse werden in einem gemeinsamen Prüfungsurteil zusammengefasst.

- Die Prüfer berichten gemeinsam an die Unternehmensleitung, den Prüfungsausschuss und die Aktionäre.

- Die Prüfer erteilen einen gemeinsamen Bestätigungsvermerk.

Vorteile und Vorurteile

Es ist die Vielfalt im Markt, die Unabhängigkeit, Objektivität und Transparenz der Wirtschaftsprüfer fördert. Die daraus resultierenden Folgen für Unternehmen sind durchaus erstrebenswert. Handelt es sich dabei um den Anstieg in der Prüfungsqualität und der Senkung des Betrugsrisikos. Wie also kann die Vielfalt gefördert werden? Eine in der Praxis erprobte Möglichkeit ist das Joint Audit. Das damit einhergehende Vorurteil, ein Joint Audit kostet einem Unternehmen mehr Geld und Aufwand, konnte in der Zwischenzeit empirisch widerlegt werden.

Sie haben Fragen oder wollen abgeschlossene Referenz-Projekte kennenlernen? Das freut uns! Schreiben Sie uns eine Nachricht und wir werden uns bei Ihnen melden.

Global Content "The Future of Audit"

Kontakt